退職したら最初に行う4つの手続き その4 青色申告承認申請書

退職をしたらすぐにやるべき手続き、最初に行う4つの事

私自身も退職をしたらすぐにやるべきことが分からなかったので、戸惑いや失敗の経験があります。ですから検索して閲覧して頂いた方々に、詳しい情報をご提供して、お役に立てれば幸いだと思っております。

①厚生年金から国民年金への切り替え(役場)退職した日から14日以内

②会社の健康保険から国民健康保険への切り替え(役場)退職した日から14日以内

③個人事業の開業届出書(税務署)退職した日から1か月以内

④青色申告承認申請書(税務署)退職した日から2か月以内

Sponsered Link

では、④のご説明をいたします。

④青色申告承認申請書の提出

「③の個人事業を開始する方は、開業届出書を退職した日から1か月以内に税務署提出しましょう」という、記事でも記載しましたように、開業後、2ヶ月以内に「所得税の青色申告承認申請書」を税務署に提出しましょう。

確定申告は必ずしなければならないので、控除額などを考えると青色申告で開業するのがおすすめです。

青色申告の一番有名な特典が「最大65万円の特別控除」です。「所得(収入−経費)」から”65万円”も引いてもらえます。

また、2014年1月から白色申告も記帳が義務化されましたので、以前と比較すると「白色申告」と「青色申告」の記帳の難易度の差も、会計ソフトがあるので大差ありません。「白色申告」のメリットはほとんどありません。

このような訳で、無駄がない方法として、開業届 を提出する時に、 青色申告承認申請書 も同時に提出しておいた方が、忘れずに済みますので、とても良いでしょう。

『退職をしたらすぐにやるべき手続き、最初に行う4つの事』の情報があれば、無駄なく、フリーランス生活のスタートが切れますので、再度のご確認をお願いします。

「個人事業の開業・廃業等届出書」で、

「退職したら最初に行う4つの手続き その3 個人事業の開業届出書」 の参考例より

⑦【開業・廃業に伴う届出書の提出の有無】のコーナーの「青色申告承認申請書」又は「青色申告の取りやめ届出書」の有・無の選択部分で、 「はい、青色申告で確定申告をしません」と言う答で、「無」にチェックして、「青色申告承認申請書」を開業届出書と一緒に提出しなかった、白色申告を選択した方々に対するものです。

白色申告から青色申告に変更する時に必要です。

青色申告にする場合は、この手続きは必須です

「所得税の青色申告承認申請書」を提出しないと青色申告することはできません。

Sponsered Link

①青色申告に変更する年の、3月15日までが提出期限

(例:2013年に新規開業した人(つまり、今まで白色申告だった人)が、2016年3月1日に青色申請を出した場合。=2016年度分の会計から青色で計算し、翌年以降の確定申告を青色で出せる。)

②新規開業の場合(つまり、初めて個人事業を開始する方が、開業届出書をすでに提出済みの場合、開業した日から2ヶ月以内に提出すれば、提出期限の3月15日を過ぎていても、今年度から青色申告することができます。

一度、青色申告承認申請手続をすると、以降、次年度からもそのまま青色申告となります。

所得税の青色申告承認申請手続について、国税庁のページから抜粋しました。

[手続名]:所得税の青色申告承認申請手続

[概要] :青色申告の承認を受けようとする場合の手続です。

[手続対象者] :事業所得、不動産所得又は山林所得を生ずべき業務を行う方(非居住者の場合には業務を国内において行う方)のうち、青色申告の承認を受けようとする方

[提出時期] :

青色申告書による申告をしようとする年の3月15日まで

その年の1月16日以後、新たに事業を開始したり不動産の貸付けをした場合には、その事業開始等の日(非居住者の場合には事業を国内において開始した日)から2か月以内 に提出してください。ただし、

青色申告の承認を受けていた被相続人の事業を相続により承継した場合は、相続開始を知った日(死亡の日)の時期に応じて、それぞれ次の期間内に提出してください。

①その死亡の日がその年の1月1日から8月31日までの場合・・・

死亡の日から4か月以内

②その死亡の日がその年の9月1日から10月31日までの場合・・・

その年の12月31日まで

③その死亡の日がその年の11月1日から12月31日までの場合・・・

その年の翌年の2月15日まで

なお、提出期限が土・日曜日・祝日等に当たる場合は、これらの日の翌日が期限となります。

[提出方法]:申請書を作成のうえ、持参又は送付により提出してください。

[手数料] :手数料は不要です。(国税庁のホームページからの抜粋)

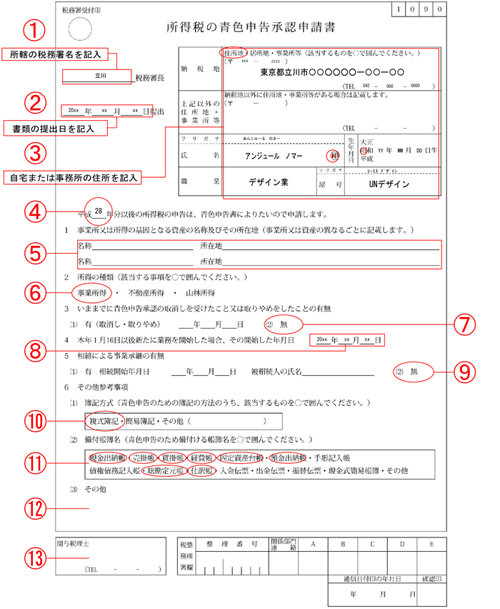

記入参考例

難しくないと思いますが、少し説明します。

※上記「所得税の青色申告承認申請書」記入参考例 は、PDFでダウンロードできます

①提出先の税務署

管轄の税務署は国税庁のホームページで確認できます。

国税庁ホームページのこちらのページで確認できます。

『国税庁』

②提出日:

法律上は「退職した日から2か月以内に提出すること」となっています。申請書を提出した日を記入します。ここは窓口に渡す時に記入すると良いです。

③納税地、氏名、生年月日、個人番号(マイナンバー)、職業、屋号:「屋号(やごう)」を書く欄があります。屋号とは、固有名詞です。ご自分のお店や事務所など、個人事業の”名前”のことです。ご自分で考えてください。只、よく言われるのが、「短くて、覚えやすく、事業内容がわかるもの」 が良いと言われていますが、あなたの自由です。

上記以外の住所地・事業所等は、「納税地」以外に住所地・事業所等がある場合に記入します。

④所得税の申告年:青色申告で確定申告を行いたい年度を記入します。

⑤複数店舗がある場合などに、「◯◯ショップ 立川店」のような書き方で記入します。

店舗や事務所が1つしかなければ、空欄で構いません。

⑥不動産所得や山林所得がない場合には、事業所得に丸をします。

⑦過去に青色申告承認の取り消しを受けたことがなければ、無に丸をします。

⑧個人事業を新規開業の場合には、開業日をこちらに記入します。

以前から事業運営している場合には、空欄で構いません。

⑨事業を継承したわけでなければ、無に丸をします。

⑩簿記方式:青色申告で65万円控除を受けるには「複式簿記」に丸をします。10万円控除で良い場合には「簡易簿記」に丸をします。

⑪65万円控除を受けるには、現金出納帳・売掛帳・買掛帳・経費帳・固定資産台帳・預金出納帳・総勘定元帳・仕訳帳に丸をしておきます。

10万円控除の場合は、現金出納帳だけでも構いません。

⑫何か特記事項があれば、記入しましょう。

⑫関与税理士:確定申告の作成等でご担当の税理士がいる場合は、氏名とTEL番号を記入します。

青色申告の主なメリット

青色で確定申告をする場合の主なメリットは以下の4つの項目です。

1. 青色申告特別控除(10万円 または 65万円)

2. 赤字が繰り越せる(3年間)

3. 30万円未満のものを一括でその年度の経費にできる(合計300万円まで)

4. 親族への給与が経費にできる(専従者給与)

白色申告について

白色申告は申請書の提出が必要なく、特別控除などの負担減はありません。以前は、前年度や前々年度の所得が300万円未満であれば、帳簿付けの必要がない手軽さがメリットでしたが、2011年の税制改正により、白色申告者も帳簿付けが義務化されました。 また、青色申告に用意されているような特典はありませんが、単式簿記での記帳で良い、確定申告で提出する書類の分量が少し少ないなどのメリットがあります。

現在では「確定申告といえば青色申告」といわれるようになっています。

個人事業を開業して、特に申請を出さなければ白色申告の扱いになります。

おわりに

必ず、コピーを1枚とり、控えを取っておきましょう。

税務署に持参する場合は、本物とコピーをセットで出すようにします。セットで出すと、コピーにも日付付き確認印を押してもらえます。この確認印付き控えは、青色申告承認申請書の証明書みたなもので、今後、必要になるケースが出てくるかもしれませんので、大切に保管しましょう。

また、書類を郵送することも可能とあります。郵送の場合も同様に、本物とコピーをセットで同封するようにします。もちろん返信用の封筒も忘れずに入れましょう。

でも時間がある場合は、税務署に持参する方法をおすすめします。こういった大事な書類はきちんと目の前で処理してもらう事が一番良い方法です。

以上です。

最後までお読みくださりありがとうございました。 アンジュールのノマー

Sponsered Link

合わせて読みたい関連記事

「フリーランサー」とは,世間的にどのような人たちのこと?

「フリーランサー」とは,世間的にどのような人たちのこと?

フリーランスになる前に、先ず知る!【4つの仕事獲得の覚悟と心構え】とは?

フリーランスになる前に、先ず知る!【4つの仕事獲得の覚悟と心構え】とは?

フリーランスの自由は自制心で守る!【3つ覚悟と心構え】とは?

フリーランスの自由は自制心で守る!【3つ覚悟と心構え】とは?

退職したら最初に行う4つの手続き その1 年金の種別変更

退職したら最初に行う4つの手続き その1 年金の種別変更

退職したら最初に行う4つの手続き その2 国保への切り替え

退職したら最初に行う4つの手続き その2 国保への切り替え

退職したら最初に行う4つの手続き その3 個人事業の開業届出書

退職したら最初に行う4つの手続き その3 個人事業の開業届出書

フリーランスの確定申告その1 所得を自己申告する

フリーランスの確定申告その1 所得を自己申告する

フリーランスが支払う税金は、所得税だけじゃない

フリーランスが支払う税金は、所得税だけじゃない

フリーランスが支払う税金 忘れた頃にやってくる住民税

フリーランスが支払う税金 忘れた頃にやってくる住民税

フリーランスが支払う税金 とにかく高い国民健康保険税

フリーランスが支払う税金 とにかく高い国民健康保険税

フリーランスが支払う税金 所得が290万円超えると個人事業税

フリーランスが支払う税金 所得が290万円超えると個人事業税

フリーランスは売上が1,000万円超えると消費税を納税

フリーランスは売上が1,000万円超えると消費税を納税

フリーランスが支払う保険料は必要経費と考えよう

フリーランスが支払う保険料は必要経費と考えよう

タグ:フリーランス, 青色申告, 青色申告承認申請書の提出